VKW Limburg en UNIZO Limburg:

“Dringende hervorming van de automatische loonindex nodig nu internationale concurrentie en handelstarieven oplopen.”

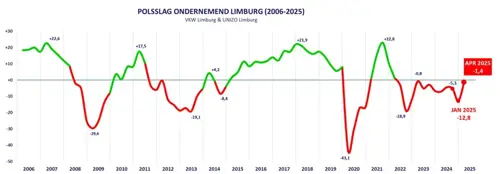

Met het eerste kwartaal van 2025 achter de kiezen, gaat het ondernemersvertrouwen in Limburg terug crescendo. De stevige tik van rond de jaarwisseling wordt uitgewist, zonder echter weer volledig in positief vaarwater te geraken. Dat blijkt uit nieuwste Polsslag Ondernemend Limburg (POL), de bevraging waarmee VKW Limburg en UNIZO Limburg ieder kwartaal polsen naar het aanvoelen bij de Limburgse ondernemers over de economische gang van zaken.

Na de stevige verzwakking tot -12,8 die bij de start van het jaar werd opgetekend, herstelt het sentiment bij de Limburgse ondernemers in april tot -1,4. Ondanks die redelijk forse herstelbeweging, blijft het algemene aanvoelen over de Limburgse economie nog steeds nipt negatief. Het is intussen al drie jaar geleden dat de POL nog een positief cijfer kon optekenen.

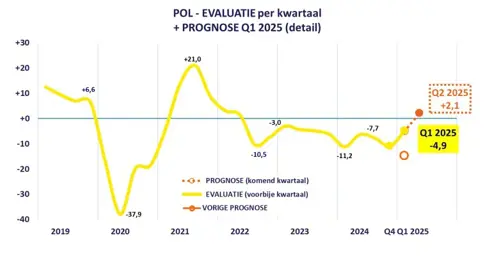

De drie maanden geleden nog sterk gevreesde verdere verzwakking in het eerste kwartaal van 2025 kwam er niet. Met een evaluatiecijfer van -4,9 werd het voorbije kwartaal zelfs als het beste in anderhalf jaar gequoteerd. De vooruitzichten voor het tweede kwartaal gaan nog meer de goede richting uit, met zelfs een lichte positieve prognose van +2,1. Het is voor het eerst sinds begin 2022 dat een dergelijk positief cijfer in het vooruitzicht wordt gesteld.

De duidelijk minder negatieve evaluatie van het afgelopen kwartaal vindt grond in vier van de vijf POL-indicatoren. Zowel omzet (van -1,4 naar +1,8), tewerkstelling (van -0,4 naar +2,2) als investeringen (van -3,6 naar +0,7) wisten een met relatief lichte stijging een positieve tekenwissel te realiseren. De grootste bijdrage komt evenwel van de evolutie van de winstmarges, die echter ondanks de stijging van -30,1 tot -22,4 nog steeds stevig in de min blijft noteren. De export volgt de positieve evolutie niet en verzwakte in het voorbije kwartaal van +0,1 naar -6,5.

De duidelijk minder negatieve evaluatie van het afgelopen kwartaal vindt grond in vier van de vijf POL-indicatoren. Zowel omzet (van -1,4 naar +1,8), tewerkstelling (van -0,4 naar +2,2) als investeringen (van -3,6 naar +0,7) wisten een met relatief lichte stijging een positieve tekenwissel te realiseren. De grootste bijdrage komt evenwel van de evolutie van de winstmarges, die echter ondanks de stijging van -30,1 tot -22,4 nog steeds stevig in de min blijft noteren. De export volgt de positieve evolutie niet en verzwakte in het voorbije kwartaal van +0,1 naar -6,5.

De hogere en licht positieve vooruitzichten voor het tweede kwartaal van 2025 worden vooral aangedreven door sterkere omzetverwachtingen (naar +13,5), een meer bescheiden herstel op vlak van export (+2,8) en een versteviging tot +8,1 in de tewerkstellingsvooruitzichten. De investeringsappetijt schiet met een stijging van +0,7 naar +1,5 echter nauwelijks hoger. Qua vooruitzichten blijft de indicator op vlak van winstmarge als enige (sterk) negatief noteren. Men hoopt de afkalving van de winstmarges wel verder in te tomen (van -22,4 naar -15,4).

Uit de analyse van de POL-cijfers volgens SECTOR blijkt dat het voorbije kwartaal voor de bouwbedrijven een van de slechtste was van de voorbije tien jaar. Hoewel nog licht negatief spreekt er echter nieuwe hoop uit de vooruitzichten. Voor al de overige sectoren was de start van 2025 duidelijk veel beter dan het laatste kwartaal van 2024 én een pak minder slecht dan verwacht. Toch evalueerden enkel in de dienstensector meer ondernemers het kwartaal positief dan negatief. Ook qua vooruitzichten blijven de dienstenbedrijven aan kop, maar temperen ze niettemin hun verwachtingen, al zijn ze de enige met echt duidelijke verdere aanwervingsintenties. Ook de groothandel en de productiebedrijven kijken met een klein overschot aan positief gestemde bedrijfsleiders reikhalzend uit naar het komende kwartaal. Daarmee hopen ze de duidelijke verbetering die, ondanks een toch nog sterk negatieve evaluatie van het eerste kwartaal, werd ingezet te kunnen doorzetten. De detailhandel evalueerde het eerste kwartaal van 2025 uitzonderlijk sterk, zij het nog nipt negatief. Uit hun lagere vooruitzichten - als enige sector - spreekt echter weinig hoop om op dat elan verder te kunnen gaan.