Standpunt VKW Limburg en UNIZO Limburg: “Krachtig beleid start bij de financiële fitheid van de overheid. De alarmen over de overheidsbegroting klinken echter steeds luider. Dringende actie is nodig om de uitgaven weer onder controle te krijgen, te beginnen met het terug in evenwicht brengen van de ontsporende financiering van de sociale zekerheid.”

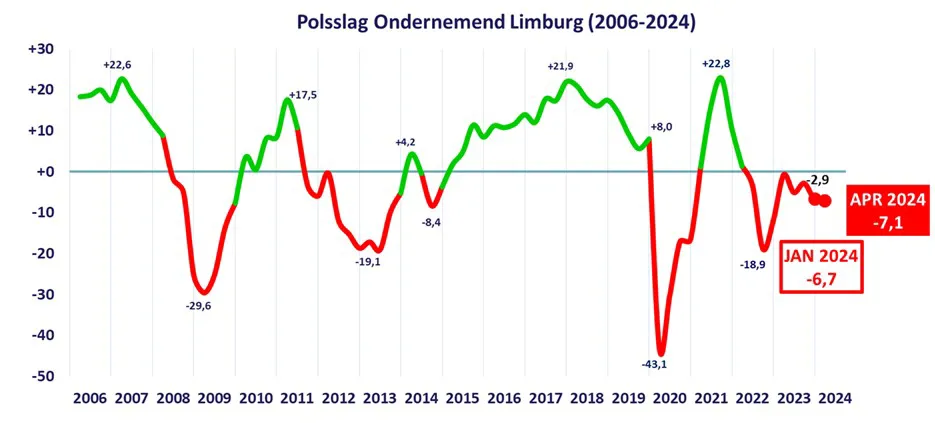

Bij de start van de lente toont ook het geteisterde ondernemersvertrouwen in Limburg prille tekenen van herstel. Dat blijkt uit de Polsslag Ondernemend Limburg (POL), de bevraging waarmee VKW Limburg en UNIZO Limburg ieder kwartaal polsen naar het aanvoelen bij de Limburgse ondernemers over de economische gang van zaken.

Nochtans daalt de POL, zoals steeds een combinatie van terugblik op het voorbije kwartaal en vooruitblik naar het komende kwartaal, voor april 2024 verder tot -7,1, het laagste niveau in vijf kwartalen. Het eerste kwartaal van het jaar blijkt met een evaluatiescore van -11,2 nog een pak moeizamer te zijn verlopen voor de Limburgse bedrijven dan verwacht en is daarmee het zwakste kwartaal in meer dan drie jaar. Maar de vooruitzichten voor het tweede kwartaal zijn met -3,0 wel duidelijk sterker opwaarts gericht. Zeker nog te vroeg om van een positieve wending te spreken, maar de hoop dat de economische activiteit de komende maanden weer de goede richting uit gaat gaan, groeit alvast.

INDICATOREN

Debet aan de vierde achteruitgang op rij van de evaluatie van het afgelopen kwartaal is een tekenwissel bij de indicatoren omzet en investeringen, waarvoor de beoordeling dit keer dus ook een negatief cijfer opleverde, terwijl export en winstmarges nog verder dan voorheen onder nul doken. Alle vijf indicatoren noteerden hierdoor voor Q1 2024 met een min-teken, ondanks dat er voor de evolutie van de tewerkstelling wel een verbetering inzat. Voor het tweede kwartaal van 2024 lijkt het herstel op vlak van tewerkstelling ook door te zetten en willen weer meer bedrijven aanwerven. Ook de evolutie van de omzet kleurt voor Q2 naar verwachting terug positief. Dat is nog niet het geval op vlak van export en zeker niet op vlak van winstmarge, hoewel de prognose ook daar een mooie stijging vertoont. Verontrustend is wel dat de intenties tot investeringen voor het komende kwartaal niét heropleven, maar tegen de tendens in zelfs (licht) verder dalen.